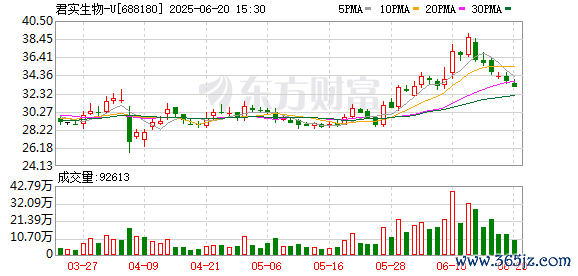

近日,君实生物(688180.SH,01877.HK)以每股25.35港元配售4100万股H股,预测募资净额约10.26亿港元。本年以来,收货于多项BD来去达成,以及基本面的改善,鼎新药全体推崇隆起。限度6月18日收盘,君实生物的H股年涨幅超100%;其A股亦同步冲高,年涨幅超25%。 值得一提的是,这次高折价配售(较前一日收盘价折让11.52%)不仅创下年内港股生物医药板块最大折价融资记录,更暴袒露公司现款流的严峻场面,折射出商场对鼎新药企“融资—研发—再融资”轮回面孔的担忧。 对此,中国企

近日,君实生物(688180.SH,01877.HK)以每股25.35港元配售4100万股H股,预测募资净额约10.26亿港元。本年以来,收货于多项BD来去达成,以及基本面的改善,鼎新药全体推崇隆起。限度6月18日收盘,君实生物的H股年涨幅超100%;其A股亦同步冲高,年涨幅超25%。

值得一提的是,这次高折价配售(较前一日收盘价折让11.52%)不仅创下年内港股生物医药板块最大折价融资记录,更暴袒露公司现款流的严峻场面,折射出商场对鼎新药企“融资—研发—再融资”轮回面孔的担忧。

对此,中国企业本钱定约副理事长柏文喜对《中原时报》记者暗示,“君实生物这次折价配售,主如果因为公司面对较大的资金压力,公司需要通过配售来快速筹集资金以保管研发和运营。这次以11.52%的年内最大折价配售,不错看作是公司在资金压力下的无奈之举。”

本钱困局:十载亏百亿元,四年融七十亿元

这照旧是君实生物最近四年间的第三次大限度融资。

早在2021年6月,公司在港股商场以每股70.18港元价钱配售3654.92万股H股,扣除刊行用度后净筹25.28亿港元,主要用于药物研发和管线引申、拓展生意化团队、境表里投资、并购和业务发展以及一般公司用途。2022年12月,公司又通过A股定增设想进一步募资37.77亿元东说念主民币,这次刊行价为每股53.95元,劝诱UBSAG、中原基金等机构参与,资金用途涵盖鼎新药研发、上海坐褥基地成立。若加上这次推出的港股配售设想,自2021年以来累计募资额约70亿元东说念主民币,突显其对外部本钱的高度依赖。

看成中国鼎新药畛域的代表企业,君实生物的发展轨迹折射出统共行业的共性问题,但其“抓续烧钱—依赖融资”的面孔似乎更显严峻。自2012年景立以来,君实生物一直深陷亏蚀,11年间累计亏蚀跳动109亿元(2013年至2024年),而同期研发参加高达114.19亿元,占总营收的100.47%。其中,2021—2024年公司累计研发参加达76.66亿元,占同期营收的85.95%。2025年一季度,公司研发参加进一步攀升至3.51亿元,同比增长26.89%,占营收比例高达70.03%,这一参加强度权贵高于同行可比公司(如图所示)。

从资金浪掷与偿债才略目标看,君实生物的财务压力呈抓续攀升态势。2021—2024年间,公司钞票欠债率从24.64%跃升至44.98%;流动比率与速动比率别离从2.92、2.68下滑至1.72、1.48,短期钞票变现才略权贵弱化。2025年一季度财务数据更趋严峻,钞票欠债率进一步攀升至47.98%,同比增长6.35个百分点;流动比率1.40、速动比率1.20,远低于2024年一季度的2.09、1.91。货币资金从2022年末60.31亿元的峰值暴减至2025年一季度末的25.22亿元,三年间缩水超58.18%,同比降幅达44.69%,资金储备限度较行业头部企业差距进一步拉大。上述数据自满,君实生物短期偿债才略已权贵弱于行业平均水平。

柏文喜暗示,“君实生物的流动比率降至1.40,确乎照旧比较接近熏陶线,可是否‘达到高危阈值’需要概述接头公司的具体情况。一般来说,流动比率低于2可能意味着公司短期偿债才略较弱,但不同行业的熏陶线有所不同,对于鼎新药企来说,由于其研发参加大、讲述周期长的特色,资金链自己就比较病笃。不外,流动比率降至1.40也确乎标明公司的资金链处于较为紧绷的状态。”本报记者梳理Wind数据统计获悉,2025年一季度,鼎新药板块流动比率和速动比率均值别离为4.06、3.34,君实生物质金链病笃程度在鼎新药企中处于偏高水平。

对比之下,尽管百济神州、信达生物等同行亦面对资金压力,但君实生物抓续亏蚀、筹谋性现款流连络三年为负的情状,突显其在“烧钱-融资”轮回中更趋进击的糊口压力。本次配售,君实生物拟将配售所得款项净额的70%用于鼎新药研发,包括PD-1/VEGF双特异性抗体(代号JS207)、EGFR/HER3双特异性抗体偶联药物(代号JS212)、PD-1/IL-2双功能性抗体会通卵白(代号JS213)偏激他在研管线的斥地;并将配售事项所得款项净额的30%用于补充营运资金等一般企业用途。

销售困局:单药撑起88%营收,境外收入“雪崩式”下滑

看成一家鼎新运转型生物制药公司,同期亦然第一家赢得NMPA和FDA对于抗PD-1单抗上市批准的中国公司,君实生物在研家具管线诡秘五大和谐畛域,包括恶性肿瘤、自身免疫系统疾病、慢性代谢类疾病、神经系统类疾病以及感染类疾病。限度2024年末,公司已领有特瑞普利单抗打针液(商品名:拓益®)、阿达木单抗打针液(商品名:君迈康®)、氢溴酸氘瑞米德韦片(商品名:民得维®)和昂戈瑞西单抗打针液(商品名:君适达®)四款生意化药品。近30项在研药物处于临床磨练阶段,跳动20项在研药物处在临床前斥地阶段。

以上四款生意化家具中,中枢药物特瑞普利单抗(拓益®)已成为营收齐备支抓——2024年该家具国内销售收入15.01亿元,同比增长66%,占当期总营收比重超77%。2024年,公司已毕营业收入19.48亿元,同比增长29.67%;归母净亏蚀为12.81亿元,与上年同期比较收窄了43.90%。2025年一季度,公司对该中枢家具依赖度进一步攀升,销售收入4.47亿元,同比增长45.72%,占总营收比重跃至88%,但公司仍未能开脱亏蚀泥潭,一季度净亏蚀2.35亿元。

与国内商场的单一依赖酿成昭着对比的是,境外收入呈现“过山车”式波动。2020—2024年,公司境外收入别离为5.04亿元、33.41亿元、4.76亿元、3.12亿元、0.93亿元,占营收比重从31.61%骤升至2021年的83.01%,随后又暴跌至2024年的4.79%。这一剧烈颠簸背后,是特瑞普利单抗国外生意化程度的曲折。

从销售端全体来看,君实生物现时边临“双高风险”:国内商场对单一家具的高依赖度与境外收入的高波动性开yun体育网,两者重叠使得公司营收结构的稳健性面对熟谙。